Haluatko löytää parhaan säästötilin ja koron rahoillesi?

Haluatko löytää parhaan säästötilin ja koron rahoillesi?

Tämän sivuston tarkoituksena on auttaa sinua vertailemaan ja löytämään paras tuote tai palvelu mistä tahansa kategoriasta.

Nyt selvityksen alla on paras säästötili.

Alta löydät monipuolisesti tietoa säästötilien verotuksesta ja esimerkiksi siitä, kuinka säästötilin avaaminen onnistuu.

Aivan ensimmäiseksi löydät listauksen parhaista säästötileistä. Sen avulla on helppo tehdä säästötili vertailu sen perusteella, minkä säästötilin korko on paras tällä hetkellä.

Vertaa ja löydä paras säästötilin korko tästä

Alla olevan taulukon avulla onnistuu säästötili vertailu 22 koti- ja ulkomaisen pankin kesken. Vertaa säästötilit ja valitse itsellesi paras korkeakorkoinen tili!

| Säästötilin tarjoaja | Korko | Minimitalletus / määräaika | Nostorajoitukset |

|---|---|---|---|

| 1,60 - 3,20 % (määräaikaistalletus) | 500 € (1-120 kk) | Ei nostoja määräaikana |

|

| 3,00 % (säästötili) | 0 € (ei määräaikaa) | Ei ole | |

| 3,00 - 3,00 % (määräaikaistalletus) | 50 € (3-36 kk) | Ei nostoja määräaikana |

|

| 2,50 - 3,00 % (Suomen Osuuspankki Määräaikainen talletustili) | 0 € (12 - 24 kk) | Ei ole | |

| 2,25 - 2,75 % (määräaikaistalletus) | 1000 € (1-120 kk) | Ei nostoja määräaikana |

|

| 2,30 - 2,55 % (määräaikaistalletus) | 1000 € (3-36 kk) | Ei ole (nostopalkkio 2,5 %) |

| 2,50 % (Korkeakorkoinen säästötili) | 0 € (ei määräaikaa) | 2 krt / vuosi |

| 2,40 % (säästötili) | 50 € (ei määräaikaa) | Ei ole | |

| 2,40 % (Nordax Tuottotili) | 0 € (ei määräaikaa) | 12 krt / vuosi |

| 1,66 - 2,36 % (määräaikaistalletus) | 0 € (3-12 kk) | Ei nostoja määräaikana |

|

| 2,35 % (Nordax Säästötili) | 0 € (ei määräaikaa) | Ei ole |

| 2,20 % (Säästötili 31) | 0 € (ei määräaikaa) | 11 krt / vuosi (nosto kestää 31 päivää: pikanoston nostopalkkio 1,50 %) |

| 1,60 - 2,20 % (määräaikaistalletus) | 500 € (3-36 kk) | Ei nostoja määräaikana |

|

| 2,05 % (säästötili) | 0 € (ei määräaikaa) | 2 krt /vuosi | |

| 2,00 % (Säästötili Plus) | 0 € (ei määräaikaa) | 6 krt / vuosi |

| 2,00 % (säästötili) | 0 € (ei määräaikaa) | Ei ole |

| 0,25 % + 1,50 % (Danske Kultapossu -säästötili) | 0 € (ei määräaikaa) | 24 krt / vuosi | |

| 1,45 - 1,75 % (Nordea JoustoTalletus) | 500 € (3 kk tai 12 kk) | Ei ole |

| 1,70 % (Hypo Jemma -säästötili) | 0 € (ei määräaikaa) | Ei ole |

| 1,50 % (säästötili) | 0 € (ei määräaikaa) | Ei ole |

| 1,50 % (säästötili) | 0 € (ei määräaikaa) | 6 krt / vuosi | |

| 1,00 % (käyttötili) | 0 € (ei määräaikaa) | Ei ole | |

| 0,70 % (säästötili) | 0 € (ei määräaikaa) | Ei ole |

| 0,50 % (S-Tuottotili-säästötili) | 0 € (ei määräaikaa) | Ei ole | |

| 0,50 % (Nooa säästötili) | 0 € (ei määräaikaa) | Ei ole | |

| 0,40 % (OP Kasvutuotto -säästötili) | 0 € (ei määräaikaa) | 4 krt / vuosi | |

| 0,25 % (säästötili) | 0 € (ei määräaikaa) | Ei ole | |

| 0,10 % (Nordnet Talletustili -säästötili) | 0 € (ei määräaikaa) | Ei ole | |

| 0,05 % (säästötili) | 0 € (ei määräaikaa) | 6 krt / vuosi |

Säästötili vertailu päivittyy koko ajan, mutta korot vaihtelevat välillä kiivaaseen tahtiin. Suosittelemme koron tarkastamista pankin omilta verkkosivuilta.

Käytimme taulukkoa laatiessamme esimerkkinä korkeintaan 5000 euron säästösummaa. Jos tilin avaaminen vaatii tätä suurempaa summaa, se ei ole mukana taulukossa.

Jätimme taulukon ulkopuolelle myös ensiasunnon ostoon tarkoitetut ASP-tilit, osakesäästötilit ja kaikki muut tilit, mitkä eivät ole säästötilejä sanan varsinaisessa merkityksessä.

Mikä on paras säästötili?

Yläpuoliseen taulukkoon on merkitty tärkeimmät tiedot, joiden perusteella on helppo valita paras säästötili: korko, minimitalletus ja mahdollinen määräaika.

Määräaikaistili on nimensä mukaisesti määräaikaistalletus. Et voi nostaa rahoja (ainakaan ilmaiseksi!) ennen määräaikaistalletuksen aikarajan umpeutumista.

Jos uskot tarvitsevasi rahojasi lähiaikoina, valitse paras säästötili ilman määräaikaa ja nostorajoituksia.

Turvallisuuden kannalta sillä ei ole merkitystä, avaatko säästötilin ulkomaiseen vaiko suomalaiseen pankkiin. EU-maiden pankit tarjoavat talletussuojan 100 000 euroon saakka.

Asialla on vaikutusta vain verotuksen kannalta:

- Kotimaiset pankit: säästötilien korot ovat lähdeverotuksen (30 %) piirissä

- Ulkomaiset pankit: säästötilien korot ovat pääomaverotuksen (30-34 %) piirissä

- Ulkomaiset pankit, joilla on sivuliike Suomessa: korot ovat lähdeveron piirissä

Suomalaiset pankit ilmoittavat tiedot yleensä automaattisesti Verohallinnolle. Ulkomaisten pankkien käytännöt kannattaa tarkistaa kunkin pankin verkkosivuilta.

Paras korkeakorkoinen säästötili on siis tällainen:

- Paras talletuskorko

- Helppokäyttöinen

- Ei kiinteitä kuluja

- Ei nostorajoituksia

Seuraavaksi esittelemme pankkeja, joilta ne parhaat säästötilit löytyvät.

Paras talletuskorko 2026 löytyy näiltä pankeilta

Alla esittelemme artikkelin alusta olevasta talletuskorko vertailusta löytyviä pankkeja ja niiden parhaimpia säästötilejä.

Ensin esittelemme pankit, joiden säästötilin korko on erityisen hyvä. Niiden alta löytyvät pankit, jotka eivät pärjänneet niin hyvin tässä säästötilivertailussa.

Huomaathan, että talletuskorko vertailu päivittyy koko ajan. Siksi pankkiesittelyt eivät välttämättä ole samassa järjestyksessä kuin säästötili vertailu taulukossa.

Saldo Bankin määräaikaistalletus on varma vaihtoehto

Nykyään nimellä Saldo Bank toimiva rahoituslaitos kiinnostaa myös talletusasiakkaita.

Lokakuussa 2023 lanseerattu säästötili erottuu kilpailijoistaan oivallisella talletuskorollaan.

Talletuksen esteeksi voivat kuitenkin nousta nostorajoitukset. Asiakas ei voi tehdä nostoja ennen määräajan päättymistä menettämättä korkojaan.

Saldo Bank määräaikaistalletus:

- Korko: 1,60-2,90 %

- Talletusaika: 1-120 kk

- Kulut: ei kuluja

- Minimitalletus: 500 €

Ferratumin (SweepBankin) talletustili on moderni tapa säästää

SweepBank on mobiilipankki, millä on suomalaiset juuret.

SweepBankin takaa löytyy kuitenkin Maltalle rekisteröity pankki Ferratum.

SweepBankin, nykyään Ferratumin, käyttötilillä on poikkeuksellisen suuri korko (1,00 %). Yleensä käyttötili on nollakorkoinen.

Jos hakusessa on mahdollisimman korkea talletuskorko vuonna 2026, valitse säästötili tai määräaikaistalletus.

SweepBank/Ferratum säästötili:

- Korko: 3,00 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

SweepBank/Ferratum määräaikainen talletustili:

- Korko: talletusajan perusteella 3,00-3,00%

- Talletusaika: 3-36 kk

- Kulut: ei kuluja

- Minimitalletus: 50 €

Alisa Pankin säästötilin korko on yksi parhaimmista

Fellow Finance ja Evli Pankki yhdistyivät vuonna 2022.

Lopputulos oli Fellow Pankki, jonka säästötilien korot erittäin kilpailukykyisiä talletuskorko vertailumme perusteella.

Huhtikuussa 2023 pankin nimi muuttui Alisa Pankiksi.

Vuonna 2026 suomalainen Alisa Pankki tarjoaa sekä tavallista säästötiliä että määräaikaista talletustiliä.

Alisa Pankki säästötili:

- Korko: 1,50 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 6 maksutonta nostoa vuodessa

Alisa Pankki määräaikaistalletus:

- Korko: talletusajan perusteella 1,60-2,20 %

- Talletusaika: 3-36 kk

- Kulut: ei kuluja

- Minimitalletus: 500 €

Bigbankin paras korko ei vaadi kovin pitkää talletusaikaa

Virolainen Bigbank sopii pitkäaikaissäästäjälle.

Määräaikaistalletuksen talletuskorko määräytyy yleensä talletusajan perusteella.

Paras korko vaatii usein (muttei aina) melko pitkän talletusajan.

Myös sillä on vaikutusta, maksetaanko korko kerran vuodessa vaiko vasta talletusajan päätteeksi.

Uusin vaihtoehto on vuonna 2023 lanseerattu säästötili.

Määräaikaistalletuksella voi olla parempi korko vuonna 2026 kuin säästötilillä, mutta säästötilissä ei ole mitään aika- tai nostorajoituksia.

Bigbank määräaikaistalletus:

- Korko: 2,25-2,75 %

- Talletusaika: 1-10 vuotta

- Kulut: ei kuluja

- Minimitalletus: 1000 €

Bigbank säästötili:

- Talletuskorko: 2,10 %

- Vähimmäistalletus 1 €

- Rajoittamattomasti ilmaisia nostoja

Svea Bankilta saa hyvän koron talletukselle vuonna 2026

Ruotsalainen Svea Bank tarjoaa tällä hetkellä varsin houkuttelevaa säästötiliä.

Myös määräaikainen tili kutsuu luokseen, vaikka nostot ovatkin maksullisia.

Svea säästötili:

- Korko: 2,00 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Svea määräaikaistili:

- Korko: 2,30-2,55 %

- Talletusaika: 3 kuukaudesta 3 vuoteen

- Kulut: nostopalkkio 2,50 % nostosta (ei nostorajoituksia)

- Minimitalletus: 1000 €

Brocc on yksi vaihtoehto, kun hakusessa on korkeakorkoinen tili

Ruotsalaispankki Brocc (entinen Balanzia) tunnetaan säästötilistä, miltä voi tehdä maksuttomia nostoja kuudesti vuodessa.

Jos sinun pitää nostaa varoja käyttöön tätä useammin, nostopalkkio on kohtuullinen 1 % nostosta.

Vuoden 2025 lopussa Brocc laski säästötilin korkoa merkittävästi. Enää ei siis voi puhua korkeakorkoisesta säästötilistä.

Broccin määräaikaistili on edelleen hyvä vaihtoehto.

Brocc säästötili:

- Korko: 0,05 %

- Kulut: 0 €

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 6 maksutonta nostoa vuodessa

Brocc määräaikaistili:

- Korko: 2,50-3,00 %

- Talletusaika: 3 kuukaudesta 5 vuoteen

- Kulut: nostopalkkio 2,50 % nostosta, jos nostaa rahaa ennen talletusajan päättymistä

Bank Norwegian säästötili on oiva vaihtoehto sukanvarteen säästämiselle

Suomalaiset ovat olleet varsin tyytyväisiä Bank Norwegianin säästötileihin.

Bank Norwegian on keikkunut talletuskorko vertailujen yläpäässä silloinkin, kun talletuskorot ovat olleet matalalla.

Tällä säästötilillä on muutenkin hyvä maine, koska se on joustava, ja jokainen nosto on ilmainen.

Toinen vaihtoehto on syksyllä 2023 lanseerattu Säästötili Plus. Se sopii hyvin puskurirahaston perustamiseen.

Uusin tuote on elokuussa 2025 avattu Säästötili 31. Siinä on paras korko, mutta nostopyyntö on tehtävä 31 päivää etukäteen.

Bank Norwegian säästötili:

- Korko: 1,50 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Bank Norwegian Säästötili Plus:

- Korko: 2,00 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 6 maksutonta nostoa vuodessa

Bank Norwegian Säästötili 31:

- Korko: 2,20 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 11 maksutonta nostoa vuodessa (nostopyyntö tehtävä 31 päivää etukäteen)

- Muuta: pikanoston nostopalkkio 1,50 % nostosta

Collector Bankin (Norion Bank) talletuskorko on hyvä muttei paras

Ruotsalainen Collector Bank tarjoaa mahdollisuuden tallettaa suhteellisen korkeakorkoiselle säästötilille.

Ensimmäiseksi talletukseksi säästötilille riittää 50 euroa.

Tilin avaaminen ja varojen nostaminen on aina ilmaista.

Huomaathan, että tämä pankki alkoi käyttää nimeä Norion Bank syksyllä 2023.

Collector Bank (Norion Bank) säästötili:

- Korko: 2,40 %

- Kulut: ei kuluja

- Minimitalletus: 50 €

- Nostorajoitukset: ei nostorajoituksia

Instabank kestää hyvin talletuskorko vertailun

Norjalaisen Instabankin ei tarvitse hävetä säästötilien talletuskorkovertailussa.

Instabankilta löytyy säästötilejä peräti kaksin kappalein.

Vain korkeakorkoisemmassa säästötilissä on rajoituksia nostoja suhteen.

Instabank säästötili:

- Korko: 0,70 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Instabank Korkeakorkoinen säästötili:

- Korko: 1,86 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 2 maksutonta nostoa vuodessa

TF Bankin säästötilin korko on iso syy tallettaa rahaa tähän pankkiin

TF Bank ei ole läheskään aina ollut talletustili vertailun voittaja, mutta monet ovat päättäneet tallettaa rahaa juuri tämän ruotsalaispankin säästötilille.

Syitä on monia: joku voi kiitellä kilpailukykyisiä korkoja, toinen hallinnointikulujen puuttumista.

Vuonna 2026 TF Bank tarjoaa itse asiassa merkille pantavan hyvää talletuskorkoa.

TF Bank säästötili:

- Korko: 2,05 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Nordax Bankin säästötilejä ei enää hallinnoida etanapostin avulla

Ruotsalainen Nordax Bank on monissa asioissa nykyaikainen pankki, mutta sen talletustili tuntui pitkään jääneen viime vuosituhannelle.

Tilin avaaminen vaati paperisen lomakkeen omakätistä allekirjoitusta ja postitusta Ruotsiin.

Näin oli myös silloin, kun halusit nostaa rahaa säästötililtä.

Posti kulkee Ruotsiin melko hitaasti. Nordax Bank lupasi rahojen olevan käytössäsi vasta 4 pankkipäivän päästä siitä, kun se on vastaanottanut nostolomakkeesi.

Onneksi Nordax Bank on vuonna 2024 muuttanut toimintamalliaan ja siirtynyt digitaaliseen asiointiin.

Se tarjoaa nyt myös aiempaa merkittävästi paremman koron säästöillesi.

Nordax Bank Tuottotili:

- Korko: 2,40 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 12 ilmaista nostoa vuodessa

Nordax Bank Säästötili:

- Korko: 2,35 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Hypo-pankilta paras korko vasta kymppitonnin talletukselle

Suomalaisen Hypo-pankin talletustilin nimi on Hypo Jemma. Sille voi tehdä minkä suuruisia talletuksia tahansa.

Paras talletuskorko irtoaa vasta vähintään 10 000 euron talletuksille, jos sijoittaa ne Hypon määräaikaistalletustilille.

Tässä artikkelissa vertailemme säästötilejä, joille ei tarvita näin suurta alkupanosta, joten seuraavaksi käymme läpi vain Hypo Jemman perustiedot.

Hypo Jemma -säästötili:

- Korko: Hypo Prime + 0,20 % (kokonaiskorko 1,70 %)

- Kulut: ei kuluja

- Minimitalletus: ei määräaikaa

- Nostorajoitukset: ei nostorajoituksia

Ålandsbankenin Itämeritili yhdistää tilille säästämisen ja luonnonsuojelun

Ahvenanmaalainen Ålandbanken kutsuu säästötiliään Itämeritiliksi.

Ålandsbanken lahjoittaa vuosittain tiettyä määrää tilin talletuksista vastaavan summan Itämeren alueen luonnonsuojelu- ja ympäristöhankkeisiin.

Kauppalehden tietojen mukaan Ålandsbankenilla on myös määräaikainen talletustili hyvällä korolla (maaliskuussa 2026 korko on jopa 2,02 %), mutta pankin omilta sivuilla siitä ei kerrota muiden tilien yhteydessä.

Ålandsbanken Itämeritili:

- Korko: 0,35 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 6 maksutonta nostoa vuodessa

Paras säästötilin korko jää saamatta Danske Bankilta

Danske Bank kannustaa säästämään säästötilille, mutta talletukselle maksettava korko ei kyllä motivoi.

Talletustilien korot olivat pitkään 0 %.

Keväällä 2023 Danske Bank tosin alkoi maksaa aiempaa parempaa korkoa tavalliselle säästötilille.

Vuonna 2026 lapsille suunnattu Kultapossutili palkitsee aktiivisen säästäjän myös bonuskorolla (1,50 %).

Bonuskoron saamiseen tarvitaan vähintään 30 euron säännöllinen ja kuukausittainen säästö summa.

Danske Bank Kultapossutili:

- Korko: 0,25 % + lisäkorko 1,50 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 24 maksutonta nostoa vuodessa

Handelsbanken oli nollakorkoisten talletustilien pankki

Handelsbankenin säästö- ja määräaikaistalletusten korot olivat pitkään 0 %.

Emme siis olleet kovin ihastuneita Handelsbankenin säästötileihin, vaikka talletetut varat olivatkin talletussuojan piirissä 100 000 euroon asti.

Kesällä 2023 tilanne muuttui: säästötilin uudeksi koroksi valikoitui 2,50 %.

Säästötilin nimi oli Sijoitustili. Tähän säästötiliin sisältyi 12 maksutonta nostoa vuodessa.

Toinen vaihtoehto oli kertatalletus Määräaikaistalletus-tilille. Sen tiedot näet alta.

Handelsbanken Määräaikaistalletus:

- Korko: 0 % (kiinteä korko koko talletusajan)

- Talletusaika: 1-365 päivää

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Handelsbanken lopetti toimintansa Suomessa joulukuussa 2024

Säästöpankilta puuttuu korkeakorkoinen tili

Säästöpankkiryhmään kuuluu yhteensä 17 itsenäistä Säästöpankkia.

Niistä yksi on pääkaupunkiseudulla toimiva Nooa Säästöpankki.

Sen säästötili saa luvan edustaa Säästopankkien säästötilitarjontaa tässä talletuskorkovertailussa.

Ymmärtääksemme muutkaan Säästöpankit eivät tarjoa tätä parempaa talletuskorkoa, joten voidaan todeta, että Säästöpankilta puuttuu kokonaan korkeakorkoinen tili.

Nooa Säästöpankki säästö tili:

- Korko: 0,50 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Nordean JoustoTalletus-tili on joustava säästötili

Nordean JoustoTalletus on jatkuvan säästämisen tili.

Talletusjakson pituus on joko 1, 3 tai 12 kuukautta. Voit kuitenkin nostaa tililtä rahaa milloin tahansa ja ilman nostopalkkioita.

Kiittelemme myös tilin korkoa – Nordea tarjoaa paremman koron kuin monet muut suomalaispankit.

Muita Nordean säästötilejä ovat Nordea EtuTili ja määräaikainen sijoitustili.

Nordea EtuTili ei ole kovin korkeakorkoinen säästötili, sillä sen talletuksille on viime aikoina maksettu pienempää korkoa kuin JoustoTalletus-tilin talletuksille.

Määräaikaisten sijoitustilien korot vuonna 2026 sovitaan tapauskohtaisesti.

Nordea JoustoTalletus-tili:

- Korko: 1,45-1,75 %

- Kulut: ei kuluja

- Minimitalletus: 500 €

- Nostorajoitukset: ei nostorajoituksia

S-Pankilla talletuskorko kasvaa käsi kädessä talletuksen kanssa

S-Pankin S-Tuottotili on turvallinen paikka säästöille, mutta 5000 euron sijoitukselle ei kerry juurikaan korkoa.

Tämä lienee isommille sijoituksille tarkoitettu säästötili – paras korko maksetaan nimittäin vain yli 100 000 euron sijoituksille.

S-Pankilta löytyy myös määräaikaistili, jolle minimitalletusmäärä on 500 euroa.

Määräaikaistilin korkotarjous pitää pyytää henkilökohtaisesti. Kauppalehden tietojen mukaan S-Pankki voisi maksaa määräaikaistalletukselle varsin hyvää korkoa.

S-Pankki S-Tuottotili:

- Korko: alkaen 0,10 % (5000 euron säästösummalle 0,50 %)

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Vaikka Osuuspankilla ei ole paras korko, säästötili on tutustumisen arvoinen

Osuuspankin OP Kasvutuotto -tilillä ei ole vertailumme paras korko.

Säästötili on silti tutustumisen arvoinen, koska kaikki pankkiasiointi (myös säästöt) kerryttävät OP-bonuksia. Bonuksilla maksetaan palvelumaksuja ja vakuutuslaskuja.

Säästöt voi laittaa myös tilille nimeltä Määräaikainen tuottotili. Määräaikaistalletuksen koron sovit tilin avauksen yhteydessä.

OP Kasvutuotto:

- Korko: 0,40 % (alle 10 000 euron talletuksille)

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: 4 maksutonta nostoa vuodessa

Aktia alkoi maksaa korkoa säästötilille vuonna 2024

Säästösi eivät ole kasvaneet lainkaan korkoa Aktian säästötilillä.

Tilanne muuttui siirryttäessä vuoteen 2024.

Aktian talletuskorko vuonna 2026 on hyvin pieni.

Säästötalletus-nimiseen tiliin ei voi liittää korttia tai maksamisen palveluita. Eurosi ovat siis varmassa tallessa tällä säästötilillä.

Aktia Säästötalletus:

- Korko: 0,25 %

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

POP Pankki tarjoaa useita eri tilejä säästämiseen vuonna 2026

POP Pankki -ryhmässä on 21 itsenäistä POP Pankkia.

Pankin asiakas voi säästää tällaisille tileille:

- Sijoitustili (joustava säästötili)

- Talletustili

- Määräaikaistalletus

Tilan puutteen takia emme voi kertoa yksityiskohtaisia tietoja kaikkien Suomen POP Pankkien säästötileistä.

Valitsimme vertailuumme esimerkkipankiksi Suomen Osuuspankin ja sen määräaikaisen talletustilin.

Määräaikainen talletustili:

- Korko: 2,35-2,45 %

- Talletusaika: 12 tai 24 kk

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

Nordnet sopii sijoittajalle, mutta paras säästötilin korko löytyy muualta

Ruotsalainen Nordnet Bank Ab on kehuttu osakevälittäjä, jolla on sivuliike Suomessa.

Jos et halua sijoittaa kaikkia rahoja arvopapereihin, voit säilyttää osan varoista Talletustilillä.

Talletustili kuuluu Ruotsin valtiollisen talletussuojan piiriin (100 000 euroon asti).

Nordnet alkoi maksaa talletuksille talletussummaan sidottua korkoa 13.11.2023.

Huomaathan, että korkoportaan mukaista talletuskorkoa maksetaan vain kyseisen korkoportaan ylittävälle summalle.

Nordnet Talletustili:

- Korko: 0,10 % 250 000 euroon asti (eli 5000 € talletukselle 0,10 %) ja 1,50 % tätä suuremmille säästöille

- Kulut: ei kuluja

- Minimitalletus: ei minimitalletusta

- Nostorajoitukset: ei nostorajoituksia

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Miksi säästötilin avaaminen kannattaa?

Säästötilin avaaminen on monessa tilanteessa hyvä idea.

Säästötilin avaaminen on monessa tilanteessa hyvä idea.

Säästötili on yksi riskittömimmistä vaihtoehdoista säästämiseen ja sijoittamiseen.

Esimerkiksi osakemarkkinoita on vaikea ennustaa, mutta säästötilin korko maksetaan aina ajallaan.

Säästötilejä voi kiitellä myös talletussuojasta. Kun talletat EU-maan pankkiin, talletetut varat ovat talletussuojan piirissä aina 100 000 euroon asti.

Etenkin turvallisuushakuinen sijoittaja voi avata säästötilin.

Säästötili on parempi idea kuin nollakorkoinen käyttötili, vaikka inflaatio voi vähentää myös säästötilillä olevien rahojen ostovoimaa.

Ei-määräaikainen tuottotili voi olla hyvä idea myös silloin, jos tiedät tarvitsevasi varoja tietyn ajan päästä, mutta haluat rahojen kasvavan korkoa siihen asti.

Kertauksen vuoksi kokosimme alle säästötilien hyvät (ja huonot!) puolet.

Säästötilien hyvät puolet:

- Talletussuoja (korkeintaan 100 000 euroa)

- Turvallinen tapa säästää (hyvin pienet riskit)

- Rahat saa nopeasti käyttöön säästötililtä

Säästötilien huonot puolet:

- Korkotuotto on pienehkö (esimerkiksi osakesijoittaja voi saada paremman tuoton)

- Jos haluaa säästää nimenomaan suomalaiseen pankkiin, hyviä korkoja voi olla vaikea löytää

- Nostot eivät aina onnistu ennen määräaikaa

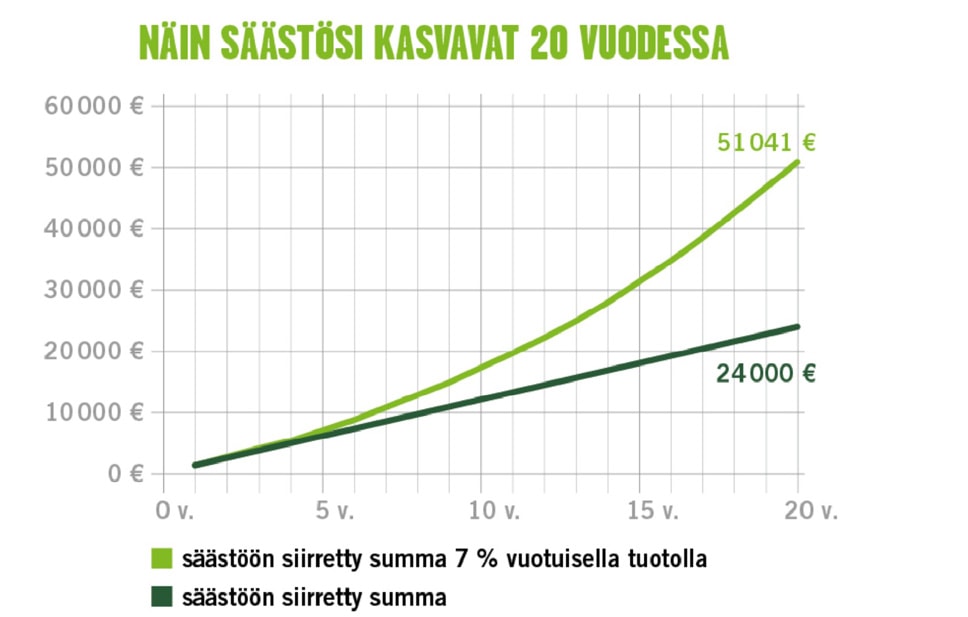

Saat talletukselle parhaan tuoton, kun jätät korkotulot tilille kasvamaan korkoa.

Korkoa korolle -ilmiötä on kutsuttu jopa maailman kahdeksanneksi ihmeeksi.

Ilmiön vaikutusta havainnollistaa esimerkiksi tämä S-Pankin sivuilta otettu kuvakaappaus:

Useimpien pankkien sivuilta löytyy säästölaskuri, minkä avulla voit ennakoida sitä, kuinka paljon juuri sinun säästösi tuottaisivat säästötilillä.

Esimerkkinä Nordean laskuri.

Usein kysytyt kysymykset

Lopuksi vastaamme kysymyksiin, joita säästötilit ja niiden vertailu usein herättävät.

Kuka voi avata säästötilin?

Periaatteessa kuka tahansa voi avata säästötilin nettipankissa verkkopankkitunnuksillaan tai kivijalkapankin konttorissa. Alaikäinen tarvitsee yleensä huoltajan/huoltajien suostumuksen.

Miten säästötilin voi avata?

Pankkien käytännöissä on toki eroja, mutta yleensä voit avata säästö- tai talletustilin pankin verkkosivuilla minkä tahansa pankin verkkopankkitunnuksilla. Säästötilin avaaminen voi myös onnistua konttorikäynnin yhteydessä. Muista ottaa mukaan henkilöllisyystodistus.

Miksi säästötilien tuotto on pienempi kuin osakkeiden tuotto?

Tuotto on sidottu riskitasoon. Säästötilien riskit ovat pienet, joten myös tuotto-odotus on pieni. Osakesijoittajan riskit ovat suuremmat. Siksi hän voi päästä nauttimaan paremmista tuotoista.

Miten voin säästää lapsen säästötilille?

Kuka vain voi tehdä talletuksia lapsen säästö tilille. Muista lahjavero. Huoltajien tulee muistaa, että lapsella olevat rahat ovat hänen rahojaan – niitä ei saa kavaltaa. Jos säästösumma kasvaa erityisen suureksi, huoltajan on tehtävä oma-aloitteinen ilmoitus Digi- ja väestötietovirastolle.